Другие новости

Ситуация на рынке спроса стабилизировалась еще годом ранее, во втором полугодии 2023 года. В период всего 2024 года спрос сохранялся условно стабильным. В III квартале 2024 года спрос на офисном рынке оставался умеренным, что обусловлено было в том числе характерной для этого периода отпускной порой, снижением деловой активности. Однако, даже в этих условиях на рынке произошел довольно резонансный факт аренды: компания Wildberries для своего минского офиса арендовала крупный офис, рассчитанный на размещение свыше 100 сотрудников. Это хорошее свидетельство, что рынок аренды не был инертным даже в период отпускной поры.

С возвращением бизнес-среды в состояние деловой активности на рынке спроса образовалась иная ситуация: до минимума сократился выбор вариантов в аренду. Причем, с ограниченным выбором столкнулись даже арендаторы небольших площадей. А снять помещения крупные и относительно крупные стало фактически нереально. Напомним, что еще в период I полугодия 2024 года выросло число претендентов на офисы от 1000 кв. м и более. И уже тогда варианты выбора таких площадей сократились до минимума. Так, если еще в самом начале 2024 года претенденту можно было рассматривать около 10 и даже более вариантов аренды, то ближе к средине года в лучшем случае стало 3-4 варианта. К началу IV квартала даже такое количество вариантов сократилось. Чаще арендаторы были поставлены перед фактами безальтернативной аренды.

Что в отношении «знаковых» сделок на рынке аренды, то II полугодие 2024 года ими не отметилось. Безусловно, упомянутая выше сделка с арендой офиса для компании Wildberries тоже значимая. Но все же значительно скромнее, на фоне сделок на рынке в I полугодии. Напомним, что в тот период была совершена сделка, которая для рынка была бы крайне знаковой даже в период высокого спроса на офисы. В апреле 2024 года Группа «Тинькофф» (Т-Банк) закрыла одну из крупнейших сделок на офисном рынке города Минска. Компания арендовала 10 000 кв. м в бизнес-центре «Проспект». Данный комплекс принадлежит компании «Элит Эстейт». Расположен на проспекте Независимости, 32.

До конца 2024 года рынок офисной аренды работал в довольно жестких требованиях к дедолларизации на рынке аренды недвижимости. Еще в начале года, 5 января 2024 года принят Закон № 347-З «Об изменении Закона Республики Беларусь «Об изменении законов по вопросам рынка ценных бумаг»», которым была полностью исключена привязка ставок аренды (цен продажи) к любого рода иностранным валютам или «условным единицам» и иным эквивалентам, которые хоть косвенно подразумевали бы иной номинал, кроме рубля.

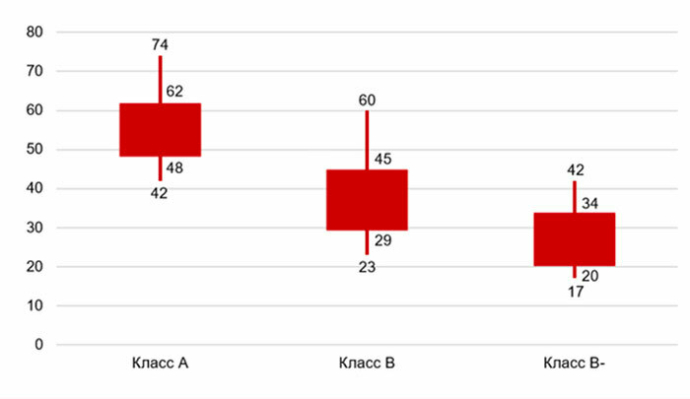

Диапазоны ставок по классам на текущий момент (в рублях) (ставки указаны без НДС и эксплуатационных расходов)

Однако не только курсовые колебания привели к росту ставок. Конъюнктура во II полугодии в целом была благоприятная для роста.

Нормализация ситуации с арендой в ряде объектов, общая нормализация на рынке спроса – все эти условия привели к тому, что на протяжение календарного года выросли как верхние, так и нижние диапазоны ставок. Причем, ставки выросли уже в начале 2024 года, еще в первые месяцы, а ближе к началу II полугодия произошел еще некоторый рос ставок. Причем, это характерно не только для ставок в рублях: недокументированный стартовый размер, косвенно привязанный к еврономиналу, также вырос.

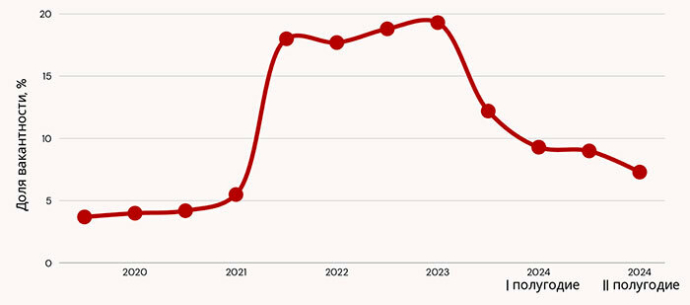

Вакантность на рынке офисов в анализируемый период сохранялась стабильной, на уровне, характерном для стабильного рынка. Стабилизация рынка произошла вначале 2024 года: уровень вакантности за календарный год, с конца I-го квартала 2023 года к I-ому кварталу 2024 года сократился вдвое.

Сделки на рынке аренды, которые состоялись и во втором квартале, и позже в период II полугодия 2024 года, привели к дальнейшему сокращению вакантности в офисном секторе. Сейчас оценочная среднерыночная вакантность находится на уровне немногим более 7% от стока офисов.

Вакантность площадей на рынке офисов

На рынке уже фактически не осталось объектов, которые стоят полностью пустыми, что было характерно для него в период годичной давности. Если не брать в расчет бизнес-центры-новостройки, введенные в последние месяцы 2024 года, уже и нет объектов с высоким уровнем незанятых помещений. Долгое время полностью незаполненным оставался один минский бизнес-центр - Capital Palace. Но и в нем в уже имеются первые заключенные договоры аренды, что может послужить толчком к дальнейшему более активному привлечению арендаторов в объект.

Данная ситуация служит хорошим примером, что участникам рынка не стоит ориентироваться исключительно на текущую, сиюминутную конъюнктуру и хотя бы иногда задумываться о стратегическом планировании. Это в тему тех девелоперов, кто на фоне недавнего масштабного релокейта решил отказаться от крупных офисных проектов в пользу апартаментов.

Цикличность на рынке спроса и вакантности характерна для рынка всегда. Даже в недавней истории состоялась несколько циклов: после периода кризиса 2015-2016 гг. последовал ажиотаж в 2017-2019 годах; после кризиса спроса и релокации компаний из числа крупных арендаторов в 2021-2022 годах с II полугодия 2023 года последовал период высокого и устойчивого спроса, который не завершился и на текущий момент.

Основной положительный момент анализируемого периода для рынка офисов в том, что рынок в I полугодии вернулся в активную стадию, а во II полугодии 2024 данная активность закрепилась: вырос спрос, по ряду объектов и, в итоге, в целом по рынку наблюдался рост ставок.

Выросло число случаев с арендой помещений от 1000+ кв. м и число заявок на такие площади, но предложение уже не могло их удовлетворить.

Стабилизировалась вакантность. Она достигла уровня, характерного для развитых и стабильных рынков, когда уровень вакантности не критичен для собственников объектов, но при этом у арендаторов сохраняется возможность выбора, для ротационных маневров.

Девелоперам новых проектов будет несколько проще на старте: у потребителей снова появился интерес к офисам или без отделки, или только с черновой отделкой, поскольку объекты с качественной отделкой, произведенной собственниками ранее или доставшейся от ушедших с рынка арендаторов (многие под себя делали очень качественную и дорогую отделку), практически полностью вымыты с предложения.

- Продолжится рост вакантности по мере ввода новых крупных площадей. Однако рост будет умеренным, поскольку рынок спроса вошел в такую стадию, что способен обеспечить чистое поглощение офисов;

- Сокращение рабочих мест в офисоемких отраслях будет не таким значительным, как в недавнем прошлом. Появятся новые игроки, которые будут наращивать штат;

- Последние оставшиеся офисы с доставшейся хорошей отделкой, включая меблированные и оснащенные оргтехникой, в ближайшие месяцы будут окончательно вымыты с рынка;

- Возможно появление новых арендаторов из числа представителей российского бизнеса;

- Умеренно благоприятная конъюнктура как для девелопмента новых проектов, так и для ввода на рынок новых объектов в высокой стадии строительства.

- Перестройка рынка аренды к условиям работы в исключительно рублевом поле.